手机看新闻

杠杆游戏张银银2022-07-06 20:53:00

杠杆游戏张银银2022-07-06 20:53:00摘要:这次不一样(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

虽然百强房企6月销售继续分化,但最近各机构数据都显示,主要城市新房环比持续好转,且政策还在进一步改善,有理由相信三季度会持续复苏。

但杠杆游戏仅仅这样一个判断,很多杆友应该不满意。

不少朋友都想从一个成体系的角度,理解当下到底如何了,未来走势、细节研判。

图表来源|民生证券(特此感谢)

恰好,近期我看了几份不错的研报,特别是西南证券做的《2022年房地产热点解析系列三(十问十答)》,民生证券做的《中国地产,这次不一样》,其中一些看法、数据、观点,今天和杆友做个分享。

特别说明,以下引述的研究、图表等知识产权,完全属于西南证券、民生证券等、以及相关分析师,特别感谢。

1、新房销售到底恢复如何?各位杆友应该都看到一些数据,6月恢复是可以的。

克尔瑞数据,百强房企6月单月实现销售面积4764万平米,同比下降51%,5月降幅减少6pp;

实现全口径销售金额8311亿元,环比增长59%,同比下降43%,较5月降幅减少17pp。

图表来源|西南证券(特此感谢)

看重点城市,6月重点35城累计销售面积同比-5%,环比+69%。其中一线城市同比-12%,环比+120%;二线同比+1%,环比+66%;三四线同比-17%,环比+48%。

民生证券举例,6月中旬,北京、上海等受疫情影响较大城市的房屋成交面积已经明显回暖。杠杆游戏注意到,上海商品住宅成交面积从5月跌幅开始收窄,并于6月第四周同比转正,达8.3%。

图表来源|民生证券(特此感谢)

2、二手房6月已恢复2021年同期水平。西南证券称,二手房成交呈现筑底回升,6月成交量已恢复至2021年上半年水平。

全国城市二手房出售挂牌量指数,2022年4月由于疫情影响出现回落,5月份有回升趋势,全国城市二手房出售挂牌量指数较4月环比上涨0.45%。

根据重点监测11城二手房成交数据,2022年第24周(6月6日至6月12日)二手房成交量环比激增,环比增长幅度达47.1%,此后两周,二手房成交保持环比增长趋势;

图表来源|西南证券(特此感谢)

2022年第26周(6月20日至6月26日),11城二手房成交量160.5万平米,创年内单周新高,环比增长3.1%,其中一线城市环比增幅较大,北京和深圳成交规模分别环比增长8.1%和10%。

根据经验来看,购房者卖旧房买新房,二手房恢复一般领先新房3-6个月回暖。

对了,杠杆游戏要提示一句,所谓11城都是较大城市,同时二手房的恢复,主要也是说的较大城市。

我国很大,很多地方、大大小小的城市太多,不少地方二手房行情是不好的。

3、政策力度基本到顶峰?西南证券分析说,此前销售下行核心是购买力和购买意愿双降。

1)宏观经济复苏,收入预期转好,购买力边际恢复。2022年5月社会消费品零售总额,固定资产投资(不含农户)完成额和进出口差额分别环比增长0.72%,0.05%和54.01%,均呈现正向增长;

5月全国城镇调查失业率为5.9%,自2021年9月以来首次下降;

社会消费品零售总额,固定资产投资(不含农户)完成额和进出口差额增长,失业率下降,这些经济复苏的积极信号带动人们对未来收入预期转好,居民购买力开始边际恢复。

2)暴雷房企数量减少,购房者对于项目交付担忧下降,购买意愿提升。

购买意愿和预期相关,随着2021下半年民营房企债务违约事件的集中爆发,近期房企暴雷数量逐渐减少,且目前剩余未暴雷房企以央国企为主,市场对于项目交付的担忧逐步缓解。

同时,政策宽松预计仍将持续,但放松力度边际提升空间已不大。

从持续时间来看,目前销售和土拍并未出现大幅好转,在地方财政压力普遍较大的情况下,预计政策宽松在未来一段时间仍将持续。

从放松力度来看,杠杆游戏看到,2022年央行降息3次,1年期LPR由3.7%下降至3.55%,5年期LPR由4.65%下降至4.45%,推动了房贷利率的降低,根据贝壳研究院103个重点城市监测数据,6月份首套和二套房贷平均利率分别降至4.42%和5.09%。

均处于2016年来的最低时期,其中首套房较最低利率限制4.25%下降空间已不大。

且自4月29日重要会议明确提出两个支持以来,地方政策陆续跟进,目前已放松到准一线城市,预计一线城市放松可能性较小,政策放松力度提升空间已不大。

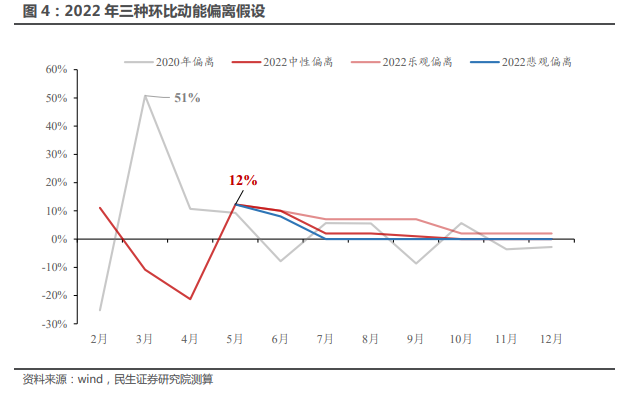

4、下半年销售正常反弹还是炒?民生证券认为,今(2022)年地产表现突破了传统的周期框架。地产链中两个重要环节——销售和投资,未来表现或将迥异。

参照2020年,疫后地产销售将有反弹。

疫情期间,居民积压部分购房需求,将在疫情结束的后续月份回补。另一方面,疫中各级加快出台需求端刺激政策,其对销售刺激效果也会在疫后显现。

综上两点,疫后将迎来销售的短期反弹。

2020年同样经历疫情,当时销售也迅速反弹。2020年疫情冲击主要落在年初1-2 月,随后3

月地产销售同比显著改善。

参照2020年,销售也应该有所改善。

不过杠杆游戏看到,民生证券认为,今(2022)年地产销售反弹幅度和持续时间大概率弱于 2020年。

2020年2月经历疫情,销售表现于2月触底,3月反弹,3月销售同比较1-2 月同比收窄

25个百分点(-39.9%→-14.1%)。今(2022)年4月经历疫情,销售于4月触底,5月反弹,但同比较4月仅收窄8个百分点(-39.0%→-31.8%)。

图表来源|民生证券(特此感谢)

今(2022)年疫后首月销售反弹幅度不如2020年。

本轮地产面临的压力和问题复杂度远超2020年。虽然疫情之前以及疫情之中,因城施策政

策频出,但预期下半年以后地产销售反弹仍要弱于2020年,反弹持续时间也短于2020年。

西南证券认为,预计下半年销售持续修复,至Q4增速实现转正。2021年7-12月是购房者对行业预期存在分歧,百强单月销售额9000+亿左右;

2022年1-5月是购房者行业预期明显转弱,收入预期也转弱,单月销售额下一个台阶5000+亿;

预计6-12月先恢复到去年下半年的水平,半年时间逐渐恢复到9000+亿。同时认为行业整合背景下,百强略好于行业整体,销售占比微增。

由于上半年行业下滑较为剧烈,叠加疫情影响,销售季节性变化削弱,因此关注环比变化,7月以后随着销售的复苏应重点关注同比数据。

图表来源|西南证券(特此感谢)

对于行业回暖的节奏,西南证券给予三种假设:

假设1:中性假设下,7月销售降幅收窄至-12.5%,8月销售降幅收窄至-4.5%,增速于Q4实现转正,略高于0,全年销售面积和金额分别同比-13.7%和-17.6%。

假设2:乐观假设下,7月销售降幅收窄至个位数(-8%),于Q3末转正,实现个位数增长,全年销售面积和金额分别同比-11.9%和-15.7% 。

假设3:悲观假设下,7月销售降幅收窄至-16.5%,8月销售降幅收窄至-9%,年末降幅收窄至0附近,全年增速未实现转正,全年销售面积和金额分别同比-15.6%和-20.2%。

5、民企地产还有暴雷风险吗?杠杆游戏看到西南证券数据,房企各渠道融资总规模维持低位,信托发行规模占比降低。

2022年6月房企债务发行总规模为908.9亿元,较去年同比下降51%,1-6月房企债务累计发行4825.5亿元,较去年同比下降54.9%。

从发行结构看,2022年6月信用债、海外债、信托、ABS发行占比分别为52.7%、2.9%、13.4%和31%。2022年单月信托发行规模在115亿元左右波动,6月回升至121.8亿元,1-6月信托累计发行规模占比为14.3%,环比-0.2pp,同比-17.4pp。

房企债券发行规模明显下降,海外债发行规模锐减。

2022年1-6月房企信用债累计发行2518亿元,较去年同期同比下降24.2%。自去年下半年开始,房企违约事件频发,对房企债务发行规模产生了较强的负面影响,国内信用债发行规模长期低于每月500亿元。

从发行结构看,6月发行的信用债中,企业债、公司债、中期票据、短期融资券和定向工具约各占8%、42%、38%、8%和4%。

从单月融资情况来看,6月份发行的信用债479亿元,同比-10%,但较1-5月有所增加。

海外债发行陷入困境,2022年1-6月房企海外债共发行195亿元,同比下降90%,其中2022年2-6月发行规模为15.8亿,28.6亿,28.8亿,0亿和26.5亿,均未超过30亿元。

企业融资能力差距扩大。在债务规模整体收缩的情况下,国央企的融资表现明显优于民企。2022年6月份的信用债发行中,TOP10多为国央企,并且发行规模大幅领先于民企,国企招

商蛇口发展排名第一,信用债发行71亿元,而在民企中排名靠前的旭辉控股集团仅发行5亿元信用债。

图表来源|西南证券(特此感谢)

房企近期债务到期规模较大,6-8月迎来年内第二次偿债高峰。

2022年7-12月信用债到期规模3177亿元,海外债到期规模1743亿元,房企下半年平均每月到期债务超过800亿,而2022年1-6月房企债务发行规模(信用债和海外债)平均每月仅448亿元。

7-8月为年内第二次偿债高峰,月均到期金额超过千亿,偿债压力依然普遍存在,部分民企仍有暴雷或展期风险,但市场实际上有一定预期。

具体哪些民企风险大,如上图,杆友自己思考吧。

6、未来几年会如何? 西南证券预计“十四五”期间年均住房销售面积约13.5亿平,年均销售额为14.3万亿元,长周期受城市化率、人均居住面积提升等因素影响,短期销售不会断崖下降。

根据社科院发布的《人口与劳动绿皮书:中国人口与劳动问题报告》,我国城镇化将在“十四五”期间放缓,2035年后进入相对稳定阶段,城镇化率峰值大概率出现在75%至80%,报告预计“十四五”期间中国城镇化率平均每年提高1.03pp,带来住房刚性需求。

据住建部统计,2019年底我国城镇居民人均住房面积达39.8平米,较上年增加0.8平米,我们假定“十四五”期间人均住房面积每年提升0.65平米,由此产生改善性需求。

图表来源|西南证券(特此感谢)

此外,我国棚改力度自2019年开始下滑,2020年为209万套,仅为2018年的1/3,住建部明确2021年年起3类房子继续“全拆重建”,包括违法建筑、危房、影响城市规划的房子,我们假定“十四五”期间年均拆迁重建房屋为210万套,每套按100平米计算,由此产生更新需求。

租赁住房对商品房市场产生一定的冲抵。杠杆游戏看到研报,根据央行统计,我国城镇人口住房自有率为96%,随着租赁住房市场的发展,租赁住房占比将会提升,我们假定新增住房需求中由租赁抵扣5%。

房住不炒的主基调下,预计房价增速趋缓,假定年均增速为4%。

如上图,显然地产大趋势未来几年,要很好不太容易。

7、这次不一样:周期弱企稳,趋势下台阶。这是民生证券的看法,对此,杠杆游戏非常认同,当然非要炒一把,办法肯定有,但这样好吗?

本轮地产演绎至今,目前三点逻辑可以明确。

第一,疫后压制所有经济行为,尤其冲击地产销售和投资。反之,疫后经济修复,地产销售

和投资将有边际改善。这一改善动能主要来自疫后经济回补。

第二,前期因城施策或在疫后开始显现效果。好消息是6月高能级城市销售量价已显露企迹

象。

按照往年经验,高能级城市量价或逐步传导至低能级城市,推动低能级城市销售量价改善。

第三,本轮地产根本性的行业问题,同时也是房企现金流及资产负债问题至今没有得到根源

性解决。

即便考虑了政策端调控,地产链从政策到投资的传导规律决定了,地产投资端企稳最快也在四季度末。

所谓弱企稳,典型表现是商品房销售跌幅收窄,投资仍磨底。

企稳的动能主要来自前期因城施策政策放松,加上疫后常态化修复。

民生证券预测,中性情境下半年商品房销售面积同比-6%(上半年:-23%);地产投资同比-6%(上半年-5%)。

回顾历史上任何一次地产周期,周期性企稳均以销售反弹为先行指标。这一点本轮地产表现

并未不同。然而本轮地产相较以往最大差异之处在于反弹幅度有限。

对比周期下行压力较大的2008年和2015年,本轮地产需求端放松力度显著弱于当年。

对比2020年疫后地产修复时期,本轮地产调控在房企融资调控明显更紧,房企流动性压力

显著高于彼时。

以2020年、2008年或者2015年为参照,本轮地产面临的压力是多层次的,要实现之前

可归结于两点,一是地产需求进一步扩张,二是地产企业融资条件改善。

图表来源|民生证券(特此感谢)

预测今(2022)年新房销售15亿平,地产需求终于在今年走下一个台阶。

2018至2021年,中国地产几乎稳定在一个狭窄的区间之内。典型有两组数据,新房销售

面积常年稳定在17-18亿平,居民信贷稳定在7-8万亿元。

根据预测,中性假设下今(2022)年销售面积15亿平米。

宣告2018年以来的新房销售面积稳定区间向下突破。房地产年均销售17亿平米(新房)或将成为历史。

图表来源|民生证券(特此感谢)

告别年销量17亿平米,也意味着房企告别2017年以后的高周转模式,未来房企或不再

单一追求规模扩张,而是专注将存量做精做细。

商品房销售与居民信贷水平高度相关,销售总规模下台阶,居民信贷也将同步回缩。

居民信贷规模和商品房销售有相关性较强,商品房销量缩减,居民信贷规模也将随之减少。

据测算,在销售的乐观、中性、悲观三种情形下,居民信贷将分别被减少0.1万亿元、0.9万亿元及1.3万亿元。

随着商品房销售下台阶,2017年以来年均7-8万亿元的居民信贷也将成为历史,中国居民快速加杠杆的时期或许也将过去。

再次感谢西南证券、民生证券等、以及相关分析师,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

24000元/平方米

40500元/平方米

75800元/平方米

8700元/平方米

125000元/平方米

价格待定

价格待定

55000元/平方米

45000元/平方米

59800元/平方米