五大行:8月25日起个人房贷统一转换为LPR 该转吗?

京房字 2020-08-13 09:54

[摘要] 去年10月8日,央行实行房贷利率的新政策,新发放的商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

去年10月8日,央行实行房贷利率的新政策,新发放的商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

去年12月,央行宣布推进存量浮动利率贷款定价基准转换。也就是说,老的浮动利率贷款的定价基准将可以转换为LPR。新政从明年3月1日起办理,原则上在8月31日前完成。

目前,已经到了老贷款LPR转换的最后关头。

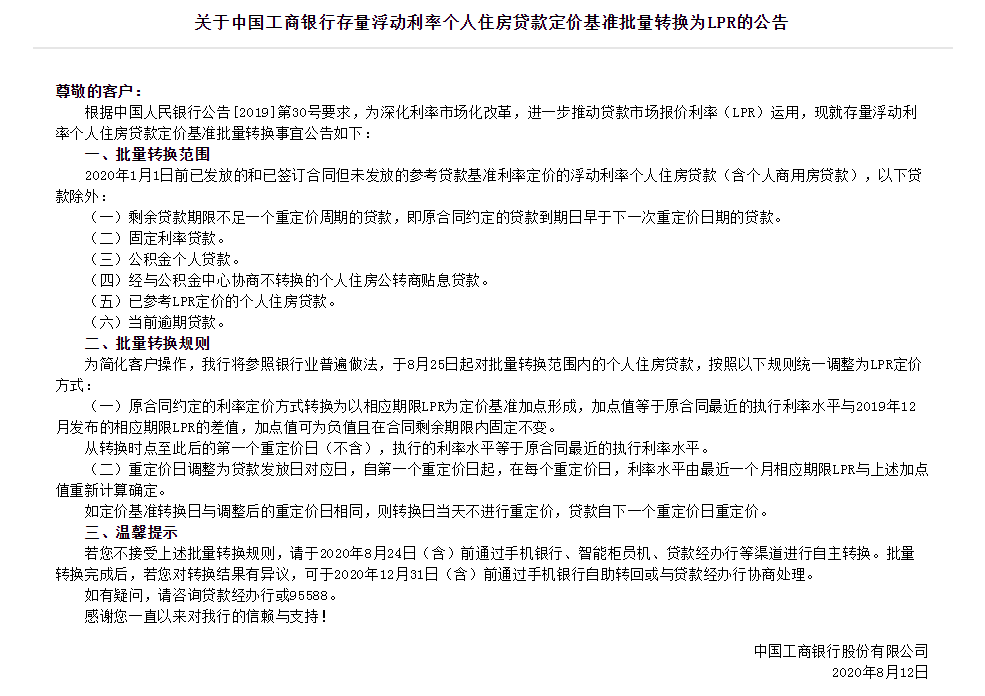

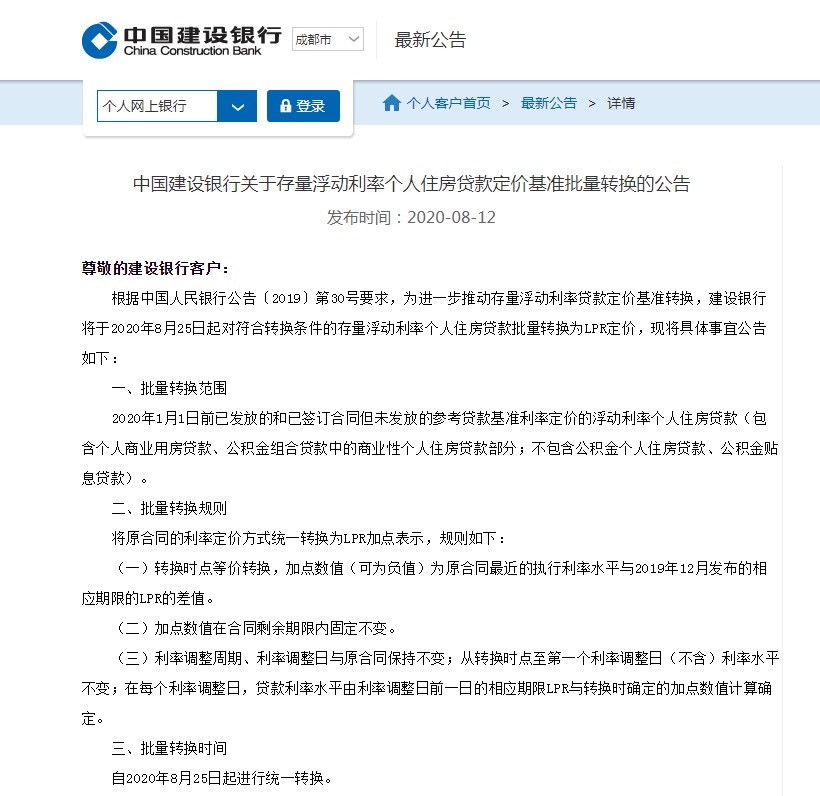

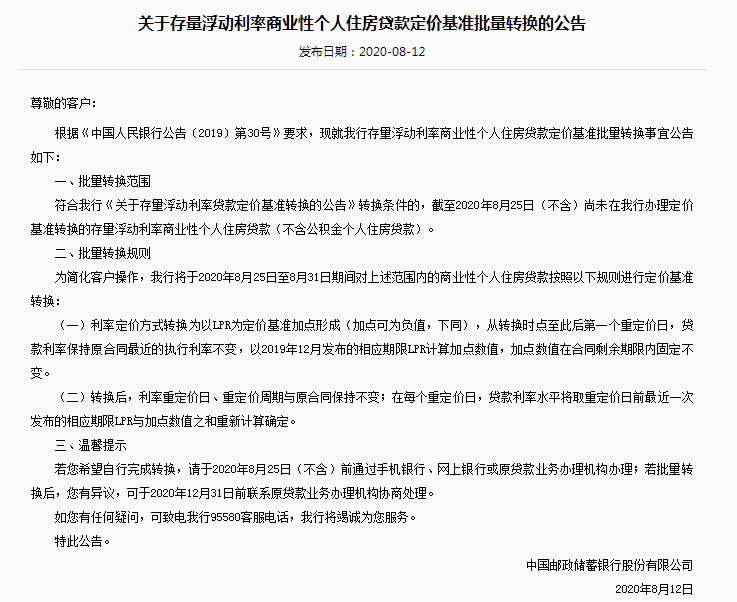

昨天,工商银行、建设银行、农业银行、中国银行、邮储银行这五家国有大行发布公告,将于8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

也就是说,对于还在“摇摆不定”转不转的个人住房贷款,银行将统一转换为LPR定价。

银行方面表示,批量转换完成后,如果对此有异议,可在年底前通过手机银行自助转回或与贷款经办行协商处理。

已经到了最后的关头了,肯定有很多粉丝会问,到底该不该转?其实这个问题我们之前给大家解读过,今天就带大家再回顾一下。

1

此前在去年12月央行的公告中,给利率转换提供了两种选择,贷款人可以与银行协商确定,将定价基准转换为LPR,或转换为固定利率。

此次五大行是对尚未办理定价基准转换的存量浮动利率个人住房贷款,将会在8月25日起进行批量统一转换。

也就是说,如果您之前已经转成了LPR,或是已经转成固定利率了,都不在这次统一转换的范围内。如果之前您一直都“摇摆未定”没有办理,那么这次就会被五大行统一转换了。

五大行表示,如果不希望批量转换,或是想自己办理,可以在8月24日(含)之前,通过手机银行、网上银行等方式办理。

如果批量转换完成后,您如果有异议,希望保持原合同的定价方式,有些银行可以在12月31日前通过手机银行自助转回,有些需要前往贷款经办机构协商处理。

2

转换的时候利率有变化吗?

这是很多人都在问的问题,比如我原来是4.9%的利率,那么转换后是多少?会不会增加或降低。

其实之前新政解读就说过了,老的个人住房商贷在转换时点的利率水平应保持不变。

很容易理解,涉及人数如此之多的转换,肯定就是要稳,所以肯定不会有变化的。如果转换的时候利率就降了,银行就吃亏了,那银行们肯定不干;如果转换的时候利率就升了,老百姓吃亏,老百姓们肯定不答应。

所以,转换时肯定都是你不吃亏、我也不吃亏,利率还是和之前持平的。

但是,因为央行的新政是去年12月发的,要求的也是参照去年12月的LPR,所以转换后实际的利率,肯定因为去年12月到如今这几个月LPR出现的变化而改变。这个放到下一个问题说。

3

将来的利率怎么算?

刚才说了,新的贷款利率是按照每月LPR再加上加点来确定。

央行对于此次转换的要求是,加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变。

简单来说,新的利率有两个量,LPR和加点。先算出一个加点的固定值(以后就不变了),另外一个量是LPR,它是个变量,每个月都可能有变化。

老贷款的加点怎么算呢?

央行规定的是按照原合同利率减去年12月的LPR,当时五年期LPR是4.8%,那就是用你原先的贷款利率减去4.8%,就是加点的数值。

比如我的贷款之前是4.9%,那么就是4.9%减去4.8%,新的贷款利率就是LPR加10个基点(一个基点是0.01%)。

如果您的贷款之前是打折的,比如打了8折是3.92%的,就是用3.92%减去4.8%,得出来是负数,负的0.88%,新的贷款利率就是LPR减去88个基点。

刚才在个问题里说过,转换当时的利率是不变的,但按照的是去年12月的LPR。当时LPR是4.8%,如果按照4.8%来计算,那么刚才这个例子里,新的利率也是4.9%;第二个例子,新的利率还是3.92%。

但是,每个月都会公布新的LPR,今年到目前为止,五年期的已经降到了4.65%。而加点数值是个不变量,加上LPR这个变量后,就改变了(不是每个月都变,得到了重定价日才执行新利率)。

个例子中,的贷款利率就是4.65%加10个基点,是4.75%,比之前的少了0.15%。

第二个例子中,的贷款利率就是4.65%减去88个基点,是3.77%。

当然,如果LPR还继续降,打个比方,将来降到4.6%了,那么个例子的贷款利率就是4.7%,第二个例子房贷利率就是3.72%。

反之,如果LPR上升了,将来升到了5.0%,那么个例子贷款利率就是5.1%,第二个例子就是4.12%。

4

改了能薅羊毛还是会吃亏?

刚才两个例子已经看得很清楚了,由于加点确定了是个不变的量,那么如果转换了,今后影响您房贷利率的就是LPR这个变量了。

如果LPR下降,那么您的贷款利率自然就会下降;反之,您的贷款利率就会上升,有可能比现在的利率还要高。

所以纠结变还是不变,关键不在于你自己,在于LPR大趋势。

目前可以看见的是,近几年应该比较明确,降息是大形势。

所以如果你的贷款期限也就剩下几年了,或者是最近几年就打算提前还款了,就可以果断转成LPR。

但咱们的贷款动不动就是25年30年,10多年甚至20多年之后的形势预测起来太难了。

连袁天罡大神的《推背图》对未来都不会预测的那么详细,所以如今专家们长期的预测,那都是扯淡。

毕竟,影响经济和金融形势的因素太多了,很多不确定、无法预料的因素,就比如这次的疫情。

这里只给大家说两个数据比较,仅供大家参考。

和过去30年里的历史利率相比,目前中国的住房贷款基准利率(不包括上浮或加点)是的。

在国际上,目前我们的贷款利率则比欧美日等发达国家要高。

因此,对于中长期的贷款,就看你自己的心态了。是赌一把将来降息、维持低利率成为长期趋势,还是稳妥一点守住现在房贷的利率就行。

这和拿钱投股市还是存定期的道理一样。股市有风险,有赚也有赔;定期存款利率低,但是比较稳。

而且,转换只要一次机会,如果这次转成了LPR,以后再想转回来就没门了。所以还是应了股市那句话:转换有风险,决定需谨慎。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

房天下APP优惠多,速度快